-

Напишите нам

agriconsult@yandex.ru -

Позвоните нам

+7 (812) 712-50-14

Напишите нам

agriconsult@yandex.ruПозвоните нам

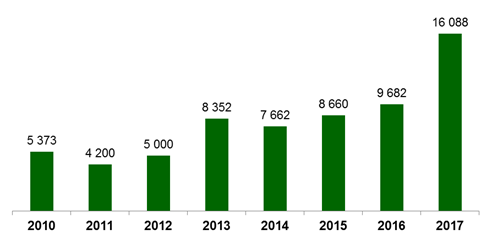

+7 (812) 712-50-14Согласно данным Росстата в 2017 году в России произведено 16 088 тонн культивируемых грибов, что на 66,2 % больше, чем в 2016 году (9 682 тонны).

Рис. 1. Динамика объемов производства культивируемых грибов в 2010- 2017 гг., тонн

Источник: Источник: ООО «Агриконсалт» на основании данных ФСГС РФ

Следует отметить, что «Школа грибоводства» оценивает общий объем выращенных грибов в 2017 году свыше 30 тыс. тонн. Среди всех культивируемых грибов в России, шампиньоны являются самыми популярными. Эксперты отрасли оценивают их долю в производстве около 79%.

Рис. 2. Структура производства культивируемых грибов по видам в РФ

Источник: ООО «Агриконсалт» на основании данных «Школа грибоводства», 2018 год

Рост производства в 2017 году связан с выходом на проектные мощности действующих производителей и запуском новых комплексов. Наиболее крупные из них:

Небольшие фермы открылись под Рязанью, в Калининградской и Ярославской областях.

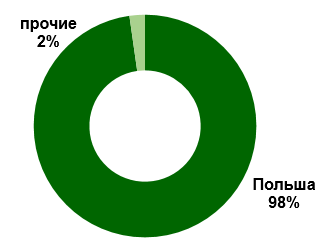

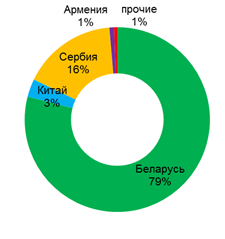

Российский рынок шампиньонов традиционно являлся импортозависимым. Основным поставщиком шампиньонов на рынок России до 2014 года была Польша (до 98% всего импорта свежих шампиньонов).

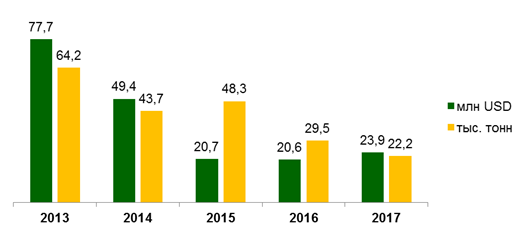

Рост внутреннего производства шампиньонов, введение санкций и девальвация рубля привели к сокращению объемов импорта свежих шампиньонов, который по итогам 2017 года сократился почти в 3 раза относительно объёма 2013 года (в натуральном выражении).

Рис. 3. Объемы импортных поставок свежих шампиньонов в натуральном и денежном выражении в 2013-2017 гг.

Источник: обработка ООО «Агриконсалт» данных ФТС РФ

Введение продовольственного эмбарго повлияло на смену структуры импорта свежих шампиньонов ещё в 2014 году (см. рис. 4):

Рис. 4. Структура импорта свежих шампиньонов по странам происхождения в 2013 и в 2017 гг.

| 2013 год | 2017 год |

|  |

Источник: обработка ООО «Агриконсалт» данных ФТС РФ

Емкость рынка свежих шампиньонов в 2017 году оценивается в размере 45,7 тыс. тонн.

Прогнозы участников рынка и экспертов отрасли относительно емкости рынка свежих шампиньонов в перспективе совпадают. При существенном росте отечественного производства шампиньонов и последующим за этим снижением цены на них, вероятно, что ёмкость рынка свежих шампиньонов может вернуться к уровню 2013 года – до 76 тыс. тонн, и даже вырасти относительно ёмкости 2013 года.

По оценкам экспертов «Школы грибоводства», в перспективе ёмкость российского рынка шампиньонов может составить около 170-180 тыс. тонн с учетом спроса со стороны HoReCa на замороженные и консервированные шампиньоны в объеме около 100 тыс. тонн в год. Замороженные и консервированные грибы могут производиться из шампиньона отечественного производства.

С 2016 года российская грибная индустрия перешла в стадию активного роста.

Введение продовольственного эмбарго (продолжающееся ужесточение антироссийских санкций) способствует развитию государством курса на импортозамещение и поддержку сельхозтоваропроизводителей. Девальвация рубля привела к росту цен на импортные свежие шампиньоны. Совокупность данных факторов способствовала росту интереса инвесторов к данному бизнесу.

На данный момент в стране функционирует 11 основных производителей шампиньонов общей мощностью производства более 26 тыс. тонн шампиньонов в год.

На момент подготовки исследования заявлен целый ряд инвестиционных проектов в сфере грибоводства:

При этом следует иметь в виду, что не все действующие и новые предприятия останутся на рынке, в результате влияния различных факторов:

Юлия Москалева

ООО «Агриконсалт»